2021.6.21)电子烟③:雾芯科技的商业模式与投资价值

上篇文章讲了从美国雾化电子烟龙头JUUL的发展经历来看我国雾化电子烟的发展,最值得关注的一点就是口味烟弹的归宿将如何,这也是雾化电子烟的最核心竞争力。当然,电子烟市场在我国渗透率还处于低水平,从市场空间的角度来看,整个行业将处于长期成长的过程。

今天来看一看国内的雾化公司,大篇幅内容用于讨论前段时间刚在美股上市的雾芯科技(悦刻电子烟)。

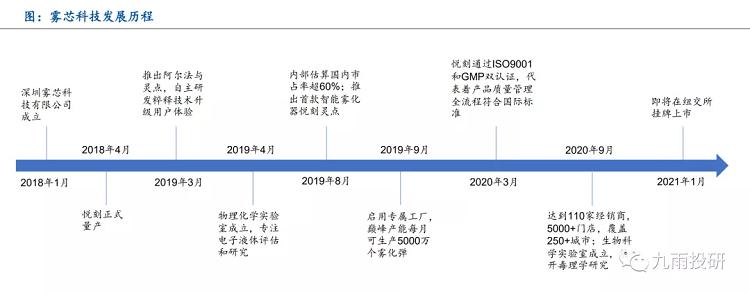

一,悦刻的简要发展史

悦刻旗下的产品:

悦刻的创始团队背景曾经是滴滴团队的,这个稍作了解就好。目前雾芯科技的市值是143亿美金。

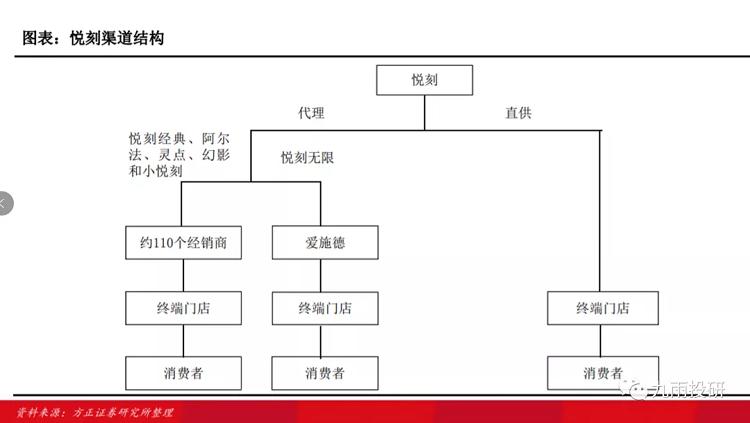

二,悦刻的销售模式

从16年开始,整个减害烟草产品的零售额就在持续增长,我国的纸烟消费人群大约是2.87亿人,而纸烟的销售量从18年后开始负增长,这是很直观的纸烟市场被减害性烟草产品替代的表征。

还有一点是电子烟的消费成本低于纸烟,这也是电子烟分流纸烟市场很重要的原因。以悦刻举例,一个烟杆268元(5代),一颗烟弹33元,对于老烟枪来说,一颗烟弹的使用时间是2天,烟杆作为耐用品,在费用占比中长期平均下来影响不大,那么只看烟弹,实际是16元/天的消费水平。就算是没做过统计我也知道,老烟枪,常规的卷烟基本上一天可以抽2包,直观来看电子烟的成本是明显低于纸烟的。

悦刻的专卖店,代理店(包括其他品牌)也从18年后迎来了快速增长,尤其是电子烟在网络上禁售的法规出来后,线下门店更是爆发式增长。20年9月底悦刻的门店主要包括:5000多个专卖店,10万个授权店(授权店就是覆盖网吧,烟酒店,餐饮,KTV,4S店等,搭载销售)。

悦刻的销售结构,上市公司爱施德(拥有悦刻无限的出货权)

三,各环节利润分配

价值299的套装(一个烟杆和2颗烟弹),成本价39.9元,代工厂利润43%,也就是悦刻的代工,思摩尔国际一套赚30.1元,出厂给悦刻的一套价格是70元。

70元成本,悦刻的出货价格是110,毛利在36%。然后经销商以145元的价格(毛利率24%)卖给终端零售,零售以299的价格卖给消费者,毛利52%。

单单看烟弹,33元一颗的零售价烟弹出厂价是9元(代工厂赚44%),品牌商出货价是16元(毛利44%),经销商卖20元给零售端(毛利20%),然后零售端以33一颗卖(毛利39%)。

很显然,无论哪个环节,都是非常赚钱的。

四,实体店的构成

悦刻目前有10000家专卖店(就是那种裸悦刻logo的门店,面积在15平左右),数量最多的五个省份:广东(1163),江苏(966),浙江(791),山东(645),河南(645)。

悦刻有超10万个授权店,比如罗森,华润,移动,天猫小店,永辉超市,网鱼网咖等等。(授权店的消费粘性和复购率是比专卖店低的,就是在特定场景满足有需求的人群)。

还有一种是集合店,就是有多个产品线的(简单来说就是什么牌子都卖),这是复购率和用户体验最高的一种模式,但是也是经营成本,压货压力最大的一种方式。

五,悦刻挺过了线上禁售,成为我国市占率最大的雾化电子烟

18年时,也就是延续15~16网上销售电子烟乱象,电子烟线上销售渠道占比80%,专卖店总体只有14.2%。直到19年发布电子烟网上禁售(那时悦刻的线上渠道只有30%,其余都是线下)后,悦刻转投线下,飞速扩张,与别的在此过程中陨落的电子烟品牌截然不同。

六,悦刻与其他品牌对比

就消费者粘性,喜好程度,通过市占率就能看出,悦刻是明显强于其他品牌的,而其他的品牌,比如柚子,雪加等,更多的竞争点在更低的价格。(但我个人观点,这种快消品,本质上差个10几块钱消费者的感受其实并不敏感,也就是我不认为低价,能作为一种竞争力,相反的,电子烟最直接的竞争力是口味,击喉感,口感,和烟雾,以及是否漏油等产品的完美性)。

总结A:一个实体店(专卖店)的投资性

简单举例子吧,不同城市不同地区的地租不一样,假设地租在1w左右,请两个人轮班(一人工资5k),代理费+装修费杂七杂八的估摸在4~5w左右,还有前期需要积一些一代悦刻的货(1w多,悦刻硬性要求),总体投入成本大约在小10w。

要说实体投资,应该不能说全部都能赚钱,但是也可以看出处在成长赛道,投入偏小,一个营业一般的专卖店一个月流水应该在5~6w的样子,只要没有加税(压缩利润,被迫加价),或者其他政策风险,整体来看是门不错的投资。

当然我更关注有一种自动贩售机售卖,支付宝刷脸,满18就可以买,这种投入成本更低,支持多点投放。

风险就是:① 更多轻资产的点出现(比如店中店,自动贩售机),同样都是做流量,开一个店显得累赘,因为本身产品轻巧,没有什么专业性(当然,除了试抽口味),但是这两种点是最满足做增量的,自动贩售机还不清楚普通投资者能不能做。 ② 门店本身有高速增长中,做的人多了,选址不太好的自然不容易赚到钱。 ③ 政策风险,比如加税,最致命的可能是禁售口味烟弹(还是很容易发生的),这种情况一出现,会直接对过度饱和的门店进行清场。

总结B:雾芯科技的投资价值

无论是从毛利,市占率(龙头),粘性(成瘾性产品,复购率高),还是看近几年的增长,都是很好的:从18年收入1.33y,到19年15y,再到20年38y,21年一季度已经达到24y。非常高的增长,要知道20年开始基本都是线下模式了,而且还经历了疫情(实体惨淡的经历),增速依然是非常高的。

合体的预估用户人群持续增长,悦刻的年增速维持在50%是很简单的事情(单单从人群来看,19年电子烟用户3.7百万,20年7.1百万,增速是91.89%,而悦刻是19年1.85百万,20年5.13百万,增速是177%,是电子烟总体用户增速的2倍,说明了大部分增长的用户选择了悦刻)。

总体而言,悦刻最大的风险就在于监管力度,如果仅仅是禁售口味烟弹,由于烟民人群的逐渐转化,还是会有风口上的增长,这就是行业的成长性。只怕的是监管力度超预期。

下篇文章详细分析雾芯科技的财务报告。

相关文章

- 达渼护眼加盟:能量传递与共享,引领我们走向更美好的未来

- 达渼护眼事业:共创健康与财富的美好旅程

- 达渼之路:成就非凡,共创美好未来

- 这都可以?电子烟是传统香烟的安全替代品吗(电子烟比传统烟危害大吗)

- 不看后悔(今年10月1日起,吸食这类电子烟或拘15日)电子烟限制令,

- 难以置信(电子烟不会成瘾 这种观点对吗?)电子烟可以吸吗,有其他危害吗,

- 一篇读懂(六成市场被非法产品占据,专家呼吁提升国标电子烟竞争力)电子烟国家强制性标准内容,

- 一看就会(电子烟龙头企业上半年营利双降,与黑产“竞跑”行业或已触底)电子烟的龙头企业,

- 没想到(2023年中国电子烟行业全景速览:市场容量巨大,行业发展前景广阔)国内电子烟行业发展,

- 奔走相告(明起水果味下架!电子烟国标落地,三百多家企业“持证上岗”)水果味电子烟牌子,