电子烟行业发展前景如何?

当讨论电子烟市场的时候,国际市场和国内市场要分开讨论。国际电子烟市场的潜力和电子烟以令人咋舌的速度蚕食传统烟草市场已经是业界共识。除了深圳行业从业者,少有人知道国外的烟草市场正在发生着翻天覆地的改变。电子烟是行业甚至国际社会讨论的几个热点之一。如果要了解国际市场,随便Google就能看到无数知名媒体,银行调研机构的文章(当然你要懂英文,靠谱的电子烟市场分析文章都是英文的)。然而,国内市场则是另外的景象。中国市场对电子烟十分无知,虽然百分九十以上的电子烟都是产自中国深圳。国内电子烟市场及其不规范,市场没有像国外新新成长起来的电子烟品牌(这些品牌大多数被烟草巨头收购),从业人员素质偏低,没有品牌营销能力,中烟的存在更加增添了市场的复杂性,但是市场潜力巨大。这是一个在国外已经被证明前景无限但是在国内缺乏聪明人参与的行业。下面是我给国外烟草杂志写的关于中国电子烟市场的文章。因为是英文杂志,全文英文没有翻译。而且因为时间仓促,要写的东西太多情况太复杂,没能很好阐述我要说的所有东西。大家将就看。(另,我是6年行业经验的电子烟从业者。工作期间接触过国外无数的电子烟公司,和有意涉猎电子烟行业的国际烟草巨头。现在是一家专注于电子烟研发和品牌的初创公司SALT LABS的创始人,)

China’s E-cigarette Market On The Verge Of Explosion

E-cigarette experiencing a phenomenal annual growth rate is aggressively eating into tobacco market. Its not surprising that some analysts start to predict e-cigarette will eventually take over tobacco market within a decade.Regrettably, China market remains unknown to the e-cigarette world. It’s absurd given that the first e-cigarette was invented in China, and the world’s 95% of e-cigarettes are being produced in Shenzhen, China. E-cigarette brands, China’s OEM manufacturers or even major international tobacco giants are all eyeing up this huge potential market. Who wouldn’t? China is the world’s largest producer and consumer of tobacco products after all.

So what is happening and what will this marketing eventually end up with? I do believe e-cigarette will eventually supplant conventional cigarette in China like it will elsewhere, however, I dont think any business experience in the United State or Europe will really help explore this unique China market. The complexity of the China market is beyond imagination, which makes it way too unpredictable.

I am now co-founding an e-liquid startup in Shenzhen with ambition in this tantalizing future China market. I will try to share my humble thinking regarding several specific questions from my point of view, as an industry practitioner.

What makes China market so far behind US and Europe market? Most people must have thought that no Chinese companies have ever tried to market this product when it was first invented in China in 2004. In fact, Ruyan and several other Chinese companies started to market e-cigarette long before any brands in US and EU started their business. Yet, they failed. (Till now, there is no E-cigarette brand in China like Blu.) Their wrong marketing strategy, in my opinion, is the main reason of their failure and is still hurting China market still now. They were selling e-cigarette at an insanely high price and tried to market it not as consumer product but luxurious health care products. False advertising was everywhere. They even used TV shopping commercials which are considered the cheapest and possibly the most untrusted marketing channel in China. Due to these impressions, most Chinese consumers still take e-cigarette as a very inferior and untrusted product. Besides wrong marketing, these companies never managed to enter the more important offline retail market. Consumers didnt have easy access to e-cigarette while at that time online shopping was not as convenient back in 2004. Ruyan and other early players should share most of the blame for all this, although Chinese consumer habit, cheap regular cigarette and loose tobacco control are also part of the reason.

What exactly is going on with the current China market? The public and consumers remain in a stage of ignorance regarding e-cigarette. To avoid painful explanation when friends ask me what industry exactly I am working in, I would tell them I am working for a chemical company. More and more Chinese e-cigarette and e-liquid manufacturers start to sell their products via online B2C platform like Taobao. There are around 4000 online stores selling e-cigarettes on Taobao but they are all very low-end and highly unprofessional. I think they are not in the right way of building brands but are following their old B2B business model which they are familiar. Smart businessmen and good companies that are capable of brand building are yet not getting involved. However, from the year 2013, major companies, mostly from tobacco-related industries like cigarette packaging and tobacco flavoring, started getting into China market. Those companies have financial and channel advantages, but their experience of e-cigarette and knowledge of exploring this unique market remains known. Above all, the China market is still a backwater while an undercurrent is hidden beneath the still surface. The time of explosive growth will come soon when it finally has the attention of the right people with right marketing strategies.

What is the policy environment like and what will STMA do? E-cigarette has “escaped” regulation by government since the day of its birth in China. E-cigarette just had its own HS Code recently after 10 years of illegal exporting oversea. Unresponsive government just realized that hundreds of manufacturers in Shenzhen were making something called e-cigarette for buyers abroad, let alone regulates the sales of this tiny domestic market. There was a time of barbarian growth when Blu, Njoy and many other brands established their name in US and Europe. China has its golden age as well, and it has lasted for a decade and has yet more decades to come. But apparently this will not last forever. There are two very interesting things that happened earlier this year. In April, China banned Party and government officials from smoking in public places or during official activities. And State Tobacco Monopoly Administration or STMA said for the very first time in a meeting that “Bureau should grasp the trend of international tobacco market, highly value the development of tobacco alternatives like vaporizer, e-cigarette and snus”. They are coming. It’s about time that e-cigarette will start to supplant conventional cigarette in China like it will elsewhere. The question is how they will regulate e-cigarette and whether they will allow others to join the game. If they will not allow other players to get their hands on it, who will be playing this game? China Tobacco probably. China Tobacco, state-owned monopoly tobacco manufacturer with customer base of 350 million smokers, is starting its strategic layout in China e-cigarette market. They are registering e-cigarette patents, visiting factories and the first big batch of deposable e-cigarette has been delivered to Shandong Tobacco Monopoly Administration, a provincial monopoly administration under the jurisdiction of STMA. There are two possible futures when it involves state monopoly. STMA could regulate e-cigarette as conventional tobacco under its centralized management or STMA could embrace the competition from private enterprises. We can never rule out the first possibility, which will undoubtedly strangle all imaginations simply because this is China. The second future might come as well if we can make more noise before they make decisions. Right now, there are quite some major OEM manufacturers in Shenzhen producing e-cigarettes just for the overseas market. Yet we have no brands like Blu or Njoy. More attention from the public and more well-operated domestic brands will definitely help increase the chance of the second future in a more open and inclusive China. If STMA will really embrace the e-cigarette ecosystem, we will see STMA’s involvement in varieties of cooperation or joint ventures from supply chain and manufacturing sector to sales and branding end. In this case, existing e-cigarette companies and newcomers will have their chance of grasping its own slice from the huge cake of China market. This is the best future we could’ve possibly imagined.

What should we do to get ready for this explosion of e-cigarette market? Like I said above, China market has great potential but faces no strict regulation or fierce competition. It’s golden age for barbarian growth of e-cigarette market. So first of all, we need to act as soon as possible. The earlier we enter this virgin land, the better place we will have in the future competition and the more likely our brand will stand out. From the industry perspective, immediate action and increasing icon brands will also help influence decision makers before they stifle e-cigarette in the cradle, which will in turn alter the future of China e-cigarette market for the good of the whole industry. Second, we should spare no effort to build our own core competence and enhance industry barrier. Accumulating experience, gathering talents, building R&D capacity and growing customer base will put us in a better position when competing with STMA. I dont think it’s a delusion that we will beat STMA in an open market. State-owned enterprises are too slow and bloated and they seldom won any competitions in any open markets in China. Third, product positioning and marketing strategy are the key factors in promoting e-cigarette in China market. Like I mentioned above, wrong product positioning and marketing strategy account for the failure of e-cigarette promotion 10 years ago. E-cigarette should be marketed as a healthy and quality lifestyle, an innovative and cool consumer product. However, I dont think any current players are capable of doing this. You can simply search e-cigarette in Taobao and look at the result – full of cheap products and exaggerating advertising. The success of promoting e-cigarette depends on the young talents who work for internet companies or new-media companies in downtown Shenzhen rather than some middle-age factory owners. Fourth, localization and joint venture are the key for American and European brands to enter China market. I can’t see any reason why international brands should squeeze in the competition in United State and Europe while neglect the virgin land of 350 million smokers and 1 billion population. However I dont think any international brands will succeed simply by remote management from their offices in New York or London due to the extreme complexity of China market. Google and Amazon are the living proofs. A good partner who is open minded and has the same vision as yours, Chinese team and and an office here in China will really help.

In short, this is a promising virgin market longing for the right people with the right plan. All above are the first thoughts that pop into my head when I am writing this article. And I am trying to present the real picture of China market and cover as many aspects as possible with my awkward English, while the complexity of China market makes it very difficult to organize all the thoughts and squeeze them all into a short article. I will try to write a more rigorous and systematic report with more detailed data. Hopefully all this will help those ambitious companies with grand plan for the China market.

谢邀。老问题新解读。对于电子烟行业发展前景,在2019年的当下,投中网用近日的一篇采访报道,进行下解读,全文如下:

抽传统香烟这件事变得不酷了。

旧日万宝路牛仔的不羁魅力,已经让步于社交网络上一群好友共同吸电子烟的分享图片。

“烟民”们趋之若鹜下,让电子烟企业乐不思蜀。

2018年末国内的人们在讨论如何在寒冬中降薪保住自己职位时,美国一家创业公司Juul却宣布给自家员工发出20亿美元价值的年终奖,相当于每名员工平均获得130万美元价值的奖励。这家占据美国封闭式电子烟市场70%份额的公司,刚刚从烟草巨头奥驰亚手中接过128亿美元的巨额入股融资,估值从半年前的150亿美元蹿升至380亿美元。

当以Juul为代表的电子烟公司在美国蹿红之时,国内的电子烟产业也在近年来迎来快速发展。2017到2018年,不少家新成立的电子烟公司已经获得了国内VC的投资。

江湖传闻,为文青生产手机的相声大佬,在走访BAT寻求接盘之余,谈到了入局电子烟的可行性;另一位曾经将知名星座以两亿元高价卖出套现的“自媒体大叔”,在成立孵化器和MCN没有消息之后,要“All in”电子烟。有那么一刹那,投中网觉得,中国“年轻人的第一根电子烟”,已经呼之欲出。

3亿用户、绝对“刚需”、百亿美元潜在市场、大佬纷纷下海,电子烟产业已经具备了飞上风口的所有条件。

“替烟”的故事

“替烟”的故事“没有想到国内市场热的这么快。”

在接受投中网采访时,精盐科技创始人刘济辉说到。2016年末成立,精盐科技在2017年初就拿到了融资。不过,由于一直研究雾化器技术,精盐旗下的产品亿雾电子烟在2018年才开始正式进入市场,刘济辉自嘲“起个大早赶了晚集”。

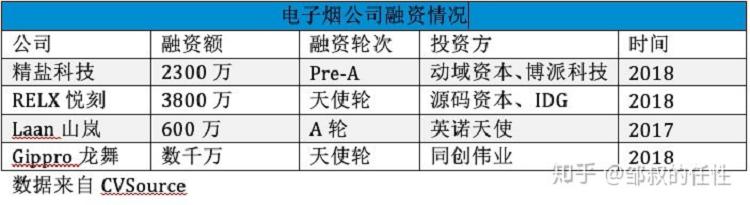

数据显示,2018年电子烟创业公司已经获得来自资本的过亿元投资,其中不乏源码资本、IDG和某投资机构等一线投资的介入,可见资本对电子烟赛道的关注。

刘济辉在2011年就进入了电子烟行业,在当时国内最大的电子烟烟油公司负责海外销售。几年之后,刘创建公司,开始经营自己的烟油代工生意,为之后精盐科技的创立埋下了伏笔。

2011年,正是欧美电子烟市场的萌芽期。距此八年之前,中国药剂师韩力研发推出的“如烟”,被公认为是现代电子烟的鼻祖。虽然口感和使用和现在的产品不可一日而语,但是如烟在进入欧美后,完成了对市场的教育,开启了之后各大厂牌电子烟的争霸时代。

真正让国人意识到电子烟巨大潜力的,正是本文开头提到的Juul,其在2015年推出的同名产品Juul电子烟,在短短3年时间里,就占据了美国封闭式电子烟市场70%的份额,年营业额超过15亿美元(也有说法认为超过20亿美元)。时尚的外形和设计是一方面,让Juul在一众电子烟中杀出重围的,是其独特的尼古丁盐技术。

从如烟开始,使用加热含有尼古丁的烟油来产生烟雾,就是电子烟最主流的解决方案。不过,由于技术问题,早期电子烟产品能供给使用者的尼古丁量非常有限。头疼医头,从业者给出的解决方案是加大电池功率、加大雾化器,虽然能给出更多的尼古丁,但也让电子烟的烟雾和造型变得非常夸张——本来应该是替烟类产品,结果和纹身、说唱音乐一样,成为全球青少年的亚文化标志之一。

至此,如烟“后裔”出现分叉,一个变成了“大腹便便”烟云缭绕的“大烟”;一个修炼内功,通过提升尼古丁盐雾化技术,在保持电子烟紧凑的设计之外,大幅提升用户尼古丁的摄入。

“之后的封闭式电子烟(小烟)都站在Juul的肩膀上。”刘说到。小巧、方便、够量的尼古丁含量,让后起之秀“小烟”成为电子烟真正具有潜力的赛道,因为全国3亿烟民的“替烟”工具,显然更适合“讲故事”。

互联网“造烟”数据显示,全球电子烟市场规模超过100亿美元,其中美国电子烟市场在2017年已经达到55亿美元,紧随其后的是意大利、英国和法国等欧美发达国家。不过,虽然欧美市场是电子烟的主力,但全球90%的电子烟生产都在国内。和手机类似,只要找对人,很快就能在深圳找到一整套电子烟的供应链。有一个说法,只要500万元就可以建立一个电子烟品牌。不过这是2017年的情况,据说现在报价已经增至2000万。

技术基本成熟,产品利润不低,擅长“模式创新”的互联网玩家们入局的时候已经到了。近两年新成立的电子烟创业公司,其团队大都含有互联网基因,相比较一直在深圳做代工和出口的电子烟“前辈”,“新造烟”公司在营销和市场能力上更胜一筹,基础研发则相对要差一些。当然,这也和国内电子烟市场较小有关,目前国内电子烟市场大约在30亿-50亿元,只是海外市场的零头,不少国内电子烟大厂的关注重点还是欧美,而非国内。

从技术上来说,Juul类似的电子烟分为两个部分,一部分是带有加热器和电池的烟管,另一份则是带有雾化器和烟油的烟弹。烟管中的电池、芯片和加热器没有太大技术含量,各家差别不大,真正的难点在烟油和雾化器部分。

前文说到Juul提高了尼古丁盐的雾化技术而出道,如果想要电子烟在底层上有提升,那么就需要在尼古丁盐的利用效率上做进一步研发。另外一个就是雾化器,每个电子烟烟弹的底部,都有一个塑料部分,这就是“小烟”的雾化器。

这个看起来不起眼的装置承担了电子烟的几个最重要功能:吸气、吸油、加热、雾化、排雾。这些功能听起来容易,但其实要做到恰到好处难度很高。刘济辉透露,目前无论国内还是国外,在雾化器上都无法做到像其他电子产品一样的高良品率,即便是Juul的烟弹,漏油现象也十分常见。

“要想做好雾化器,需要从基础材料学方面有新的突破。”刘如此解释,精盐科技团队曾经尝试提升研发更好用的雾化器,但是经过长时间努力后,得出的原型因为造价太高而不具备使用价值,因为“小烟”的烟弹是一次性的,用完即抛,必须控制成本。

当然,技术突破并非所有团队关注的焦点,对于大部分团队来说,目前电子烟的质量,其实已经足够好到放到电商平台来卖了。投中网手中的某款国产电子烟,买的6个烟弹中,一个漏油,两个因为雾化器问题产生积碳。虽然是50%的良率,但售后服务不错,只要将问题烟弹发回公司,即免费赔偿相同的烟弹——良品不够,服务来凑。

在销售方面,国内电子烟销售主要有线上、代理和线下电子烟店等方式。各大电商平台是电子烟创业公司的首选销售平台,虽然各大城市也有不少电子烟店,但其用户更多的是“大烟”用户,所以相对来说线上渠道销售的比例更大。

在美国,除了少部分在电商销售,电子烟门店、便利店和超市才是电子烟销售的重要平台,因为外国烟民已经对电子烟产品非常熟悉,拿完即走。反观国内,电子烟市场教育尚未完成,即便花费巨额成本在便利店铺货,烟民由于不了解产品,不会贸然购买,结果必然惨败而归。

新世纪烟民“3亿(烟民)的潜在用户,市场随时可能爆发,这句话说了好多年了。”某投资机构张清说到,2016年她开始研究电子烟赛道,并投资了国内电子烟公司艾维普思。在谈到电子烟行业的发展时,张清说出了行业中常见的一句“笑话”。

从电子烟“替烟”的目的来说,中国3亿烟民可以说发展潜力惊人。不过,即便生产了全世界90%的电子烟产品,但国内的电子烟市场仅占全球市场的占5%左右。

张清认为价格和固有观念等因素,使得电子烟难于在国内烟民中难以普及。首先,国外一包香烟的价格一般都维持在50元左右,相比较下,电子烟烟油的价格则要低得多。如果按照相同的尼古丁摄入量来说,使用电子烟要比购买传统香烟划算得多。而国内香烟价格区间很大,最低可能3元就能买一包烟。“国内大多数烟民的消费在10元(一包)以下。”张清说到,和更高价格的电子烟相比,“他们当然会选择传统香烟。”

另外,在世纪初的“如烟”时代,这位电子烟鼻祖在国内曾经遭到央视等权威媒体质疑,再加上技术限制,当时的如烟口感和使用都有不少缺点。如烟在国内的溃败,也给不少烟民心中打上了“电子烟不靠谱”的烙印。

精盐科技的刘济辉认为,价格可能并非限制国内烟民“想象力”的原因,习惯的力量才是真正难以改变的。“对于抽了40年,现在50岁-60岁的‘老烟民’来说,电子烟的口感很难满足口味。”刘说到。所以,新的电子烟创业公司们,将自己的核心用户群定义为“五环内的年轻人”,其实也是迫不得已——只有这个人群最开放,勇于尝试新产品。

年轻人也分很多种,例如可以抽烟和不可以抽烟的,但电子烟对于两者的吸引力同样大。Juul在美国市场势如破竹,但是却因为让很多未成年人变成“电子烟民”而犯下众怒。美国食品药品管理局FDA在2018年针对Juul发布了多条监管通知,例如在便利店下架水果味烟弹,调查Juul在市场营销方面是否有针对未成年人的倾向等等。

“抽(传统香)烟这件事变得不酷了。”刘济辉说到,旧日万宝路牛仔的不羁魅力,已经让步于社交网络上一群好友共同吸电子烟的分享图片。当Juul和Snapchat具有同样吸引力时,难怪未成年人会趋之若鹜了。

从某种意义上讲,Juul的成功很大部分要归功于那些背着书包的“用户”。“让非烟民成为电子烟用户是不对的。”刘济辉说到,“不过很多人小时候都被父亲要求去帮忙买烟,所以这也是没什么办法的。”毕竟,即便是传统香烟时代,同样有未成年烟民出现。不过,社交网络的发达,无疑让电子烟这种新型烟草在“电子症候群”最严重的未成年群体获得了更快速的普及。

烟头上方的靴子受到了错误“粉丝”的青睐,远非电子烟行业的最大难题,他们更担心的,是上方不知何时落地的靴子。

在接受投中网采访时,投资人张清和从业者刘济辉表达过一个明确的观点:国内电子烟行业未来的发展,关键在于政府的监管政策。“电子烟是政策高度敏感的行业。”刘济辉说到,亚洲近邻马来西亚的电子烟行业一度发展迅速,不过政府在2016年颁布禁令后,数百家电子烟店遭到查封,行业受到重创。

作为较成熟的美国市场,其对电子烟的监管同样尚未明确。早在2011年电子烟萌芽期,FDA曾经试图将电子烟归类为医药品进行强监管,不过最终FDA败诉,为日后欧美电子烟市场的蓬勃发展拉开大幕。不过FDA并未放弃,随着Juul等电子烟公司的兴起,FDA推出了“烟草预上市申请”(PMTA PreMarket Tobacco Application)政策,指明2022年之前,所有电子烟公司需要通过该申请,才能在美国市场继续发售电子烟。

根据业内估计,通过PMTA的花费约为200万到500万美元,并且这仅是一款产品的审核成本。根据规定,电子烟公司的每款烟油和烟具,都需要分别进行审核,这就让不断“推陈出新”的电子烟厂商的审核成本翻了数倍,直接将中小型公司扫地出局,而同样拥有新型电子烟产品的烟草巨头,抗压能力要强得多。正因如此,也有业内人士怀疑PMTA,其实是保护了烟草巨头,让他们“兵不血刃”拿下电子烟市场。

2018年8月,陕西公安查处两名留学生,后者走私贩卖IQOS电子烟,涉案金额近千万元。同时,由于监管层禁售IQOS类产品,所以该产品已经在电商平台全面下线。监管部门对IQOS痛下杀手,是因为和上文所说的电子烟不同,IQOS所代表的“加热非燃烧”(HNB Heat Not Burn)方案仍然使用传统烟草制作的烟弹,而中国是有烟草专卖制度的,虽然都叫电子烟,但私自售卖IQOS,等同于私售走私香烟,情节严重。

而使用尼古丁盐烟油的电子烟,目前还是一个灰色地带,国内尚未有专门政策和法规来限制这种“新型香烟”的发展。张清认为,目前国内电子烟市场几十亿元的规模,在国内超万亿元烟草市场上占比很小,影响有限,可能是行业尚未获得严厉监管的原因之一。“没有消息就是好消息”,可能是从业者目前心态的写照。

2018年末,Juul宣布获得来自烟草巨头奥驰亚集团的128亿美元投资,交换的条件是公司35%的股份,公司估值已经达到380亿美元。

2018年,国内电子烟创业公司们在靴子下方快速成长,同时祈祷靴子落下时能够尽量温柔一些。

“等待东风。”当被要求预测电子烟未来的发展趋势时,张清如此回答。

(注:文中张清为化名)

文:投中网 靖宇

本人从事电子烟的研发设计工作,和深圳的电子烟企业有深度的交流和沟通,总体来讲行业内2016年的变化和国家倡导的产业升级和工匠精神比较一致,2016年由于美国市场的FDA部门对电子烟的进口严格审核,对销往美国市场的国内出口企业每款电子烟或烟油进行登记备案,每款收取几万甚至十余万美金的巨额审核费用,这导致绝大多中小型企业根本无力进入电子烟行业最繁荣的美国市场,美国市场成了行业巨头和美国本土企业独霸的富人俱乐部,基于美国的这种贸易保护主义,在特朗普的时代恐怕只会更甚,很难在回到以前了。未来更多的企业要在美国本土开始工厂和公司,而更多的小规模企业只能转战其他市场了。

这对深圳的电子烟企业的格局会造成深远影响,2016年下半年很多中小型的出口企业转战东南亚、欧洲市场,同时时刻的关注着国内市场的变化,随时准备参战。相比起欧洲市场的成熟和繁荣,国内的电子烟市场还处在扫盲阶段,很多购买电子烟的朋友,主要的购买初衷是看能不能戒烟,卖家也投其所好的大力夸大其戒烟的功效。但电子烟真的可以帮助戒烟吗?

答案可能会让人很失望。 在国外电子烟其实是被叫做Vapor(雾化盒子),抽电子烟的人被称为vaper,vapor是一种利用雾化装置来体验各种不同口味的烟油(比如:薄荷、牛奶、香草、咖啡、草莓、哈密瓜 等等)的一种玩具,更多的用途是潮人的装逼神器。当朋友聚会、酒吧聊天的时候有这么个逼格神器,吞云吐雾。立马可以让你备受关注。这和能不能戒烟没有毛关系。

我们国人理解的电子烟是用来戒烟的概念完全不是一回事。所以国内电子烟的发展首先需要有这么一群潮人来带动这个全世界最庞大,也最具消费潜力的国家,我个人很看好国内一、二线城市未来3-5年的电子烟市场。唯一担心的变数就是政策因素,因为中烟的存在,电子烟是否会被归类为烟草的替代品,不得而知,而因此可能产生和中烟的竞争关系,相关部门改如何出台对策。这是国内从业者担心的,所以趁着这几年空档期可以赚到自己的第一桶金。

(待续)

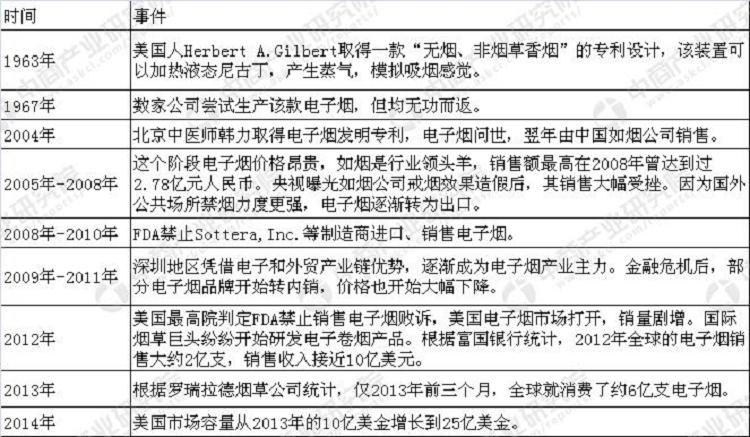

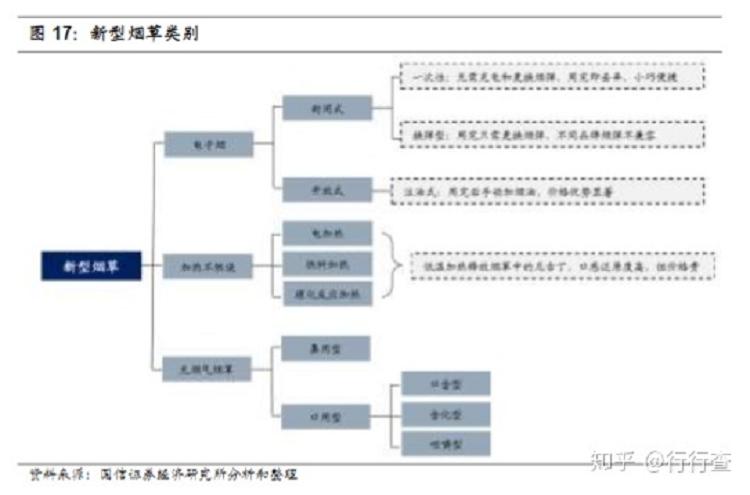

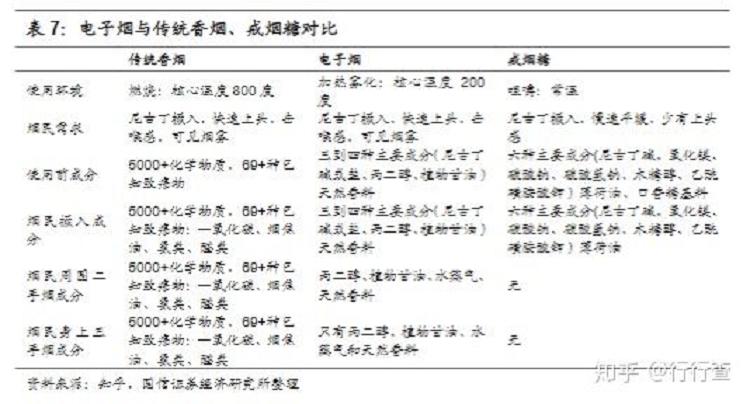

一、传统吸烟方式有待改善,电子烟应运而生

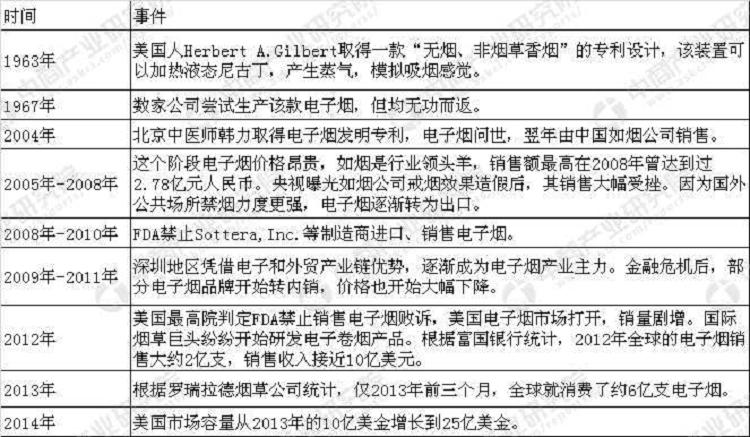

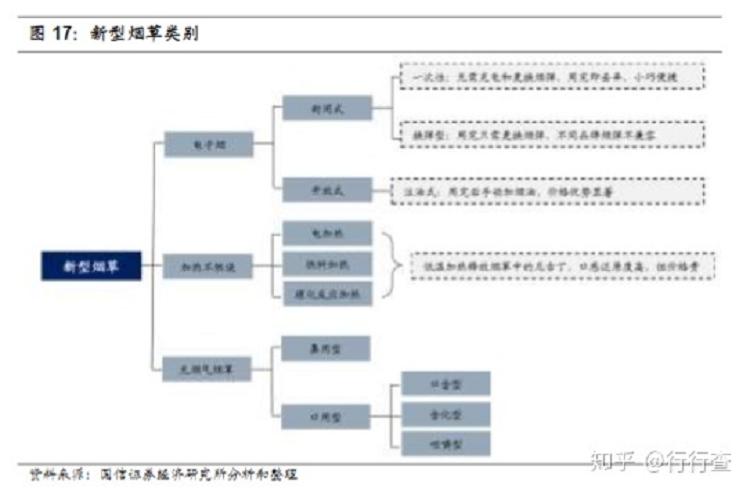

现代的电子烟是中国人发明的,更早的时候在 1963 年,美国人吉伯特(Gilbert A. Herbert)向美国专利局申请了无烟非烟草香烟的专利,这是最早对香烟进行改革的相关技术之一,当然由于当时控烟力度几乎为零,该产品没有得到任何推广。2003 年,中国药剂师韩力先生发明了真正的现代意义上的电子烟,次年,韩力在国际上首次将这种产品量产并面向中国市场销售。2005 年,如烟科技的电子烟产品开始向海外出口,随后几年,叁龙国际携如烟电子烟开始进入发展快车道,并且出口美国和欧洲。2008-2012 年,美国 FDA 对电子烟的禁令一波三折,最终以FDA 败诉告终,美国电子烟市场被打开也导致了国际烟草巨头向该领域纷纷布局,助推了行业的发展。

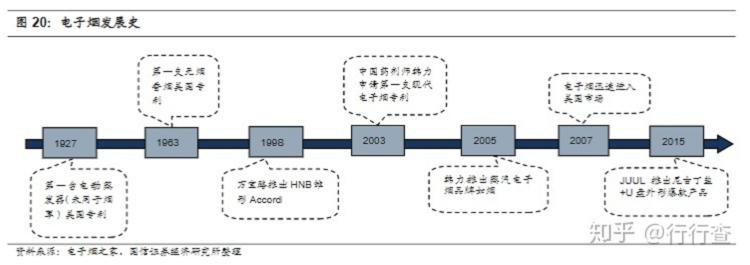

电子烟发展史

来源:中商产业研究院

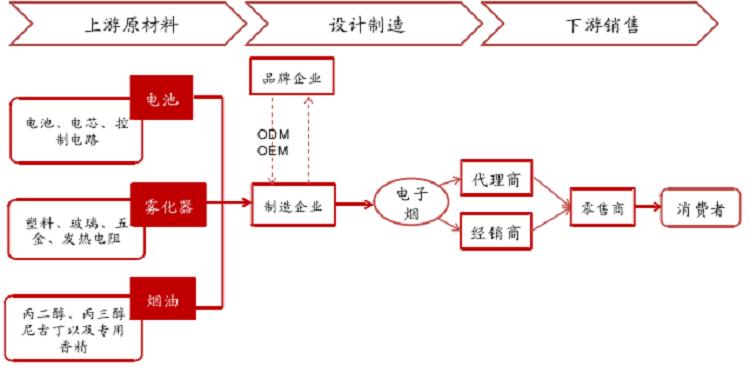

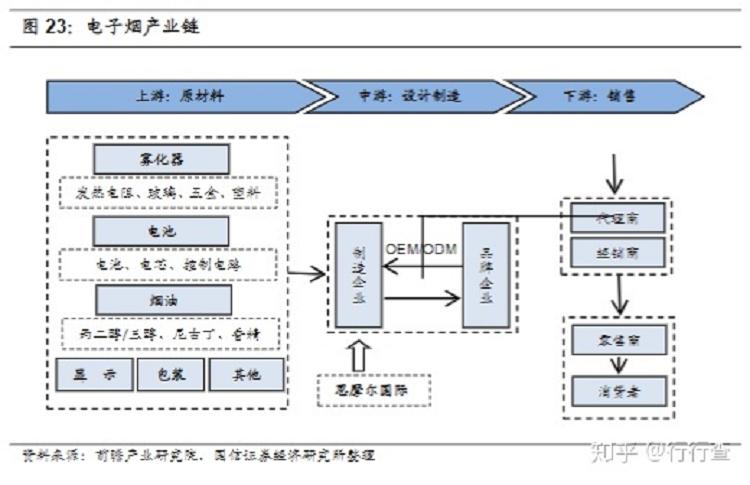

二、电子烟产业链:制造中心在中国,需求中心在欧美

电子烟产业链包括上游原材料供应商、电子烟设计制造商、下游销售企业。欧美日益强劲的需求、国内政策的管制使得电子烟产品呈现制造中心在中国、需求中心在欧美的全球产业链格局。从上游原材料层面,可分为电池原材料供应商(电池、电芯、控制电路)、雾化器原材料供应商(塑料、玻璃、五金、发热电阻)及烟油原材料供应商。中游主要是电子烟的设计制造,可分为专业电子烟制造企业与国际烟草巨头制造部门两类,国产自有品牌市场占比小,国内烟油企业以 OEM/ODM 模式为主,为国外知名品牌进行代工生产。下游经过代理商和经销商输送至零售商,包括知名电子烟品牌商、大型超市、便利店以及药店等,目前电子烟消费市场主要集中在美国、英国等海外国家。随着市场日渐成熟,目前分散的电子烟生产行业未来将走向整合。未来有渠道优势的企业有望凭借稳定的订单资源,主导行业整合,完成电子烟全产业链的布局,包括电芯、烟油、雾化器等部件,并从B2B转向B2C,加强对上下游的掌控力,同时获取更多的产业链利润。

电子烟产业链

资料来源:公开资料

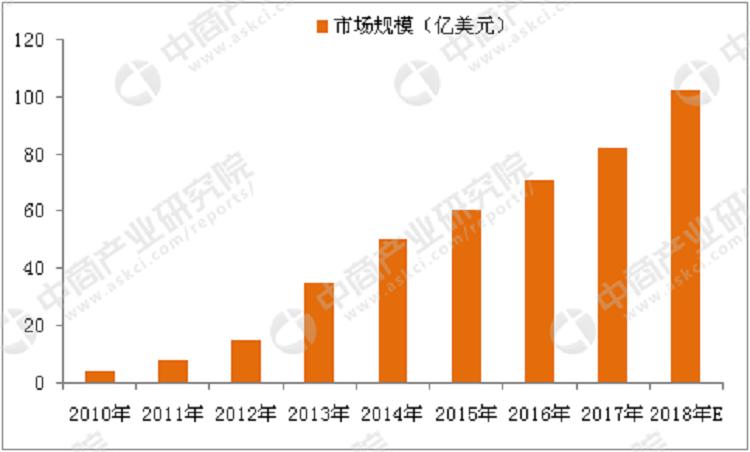

三、全球电子烟市场容量增速惊人,欧美是主要消费市场

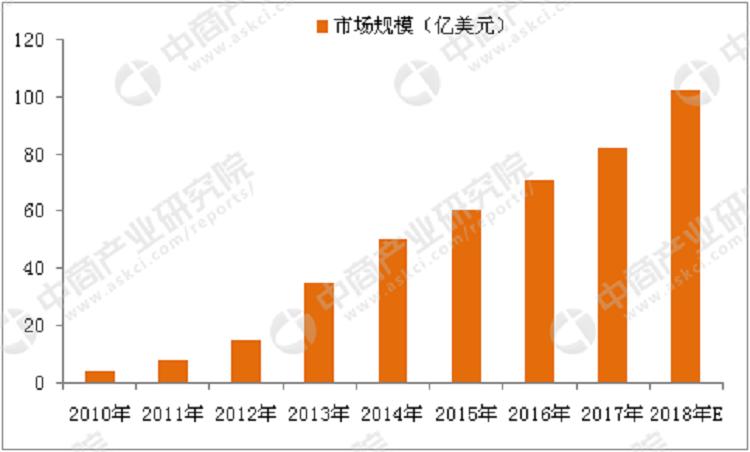

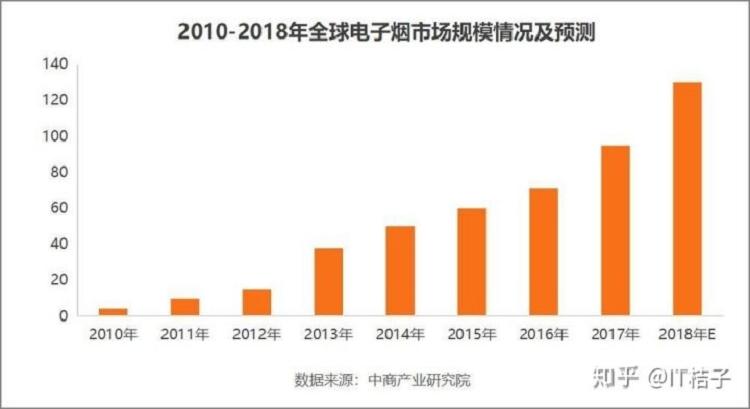

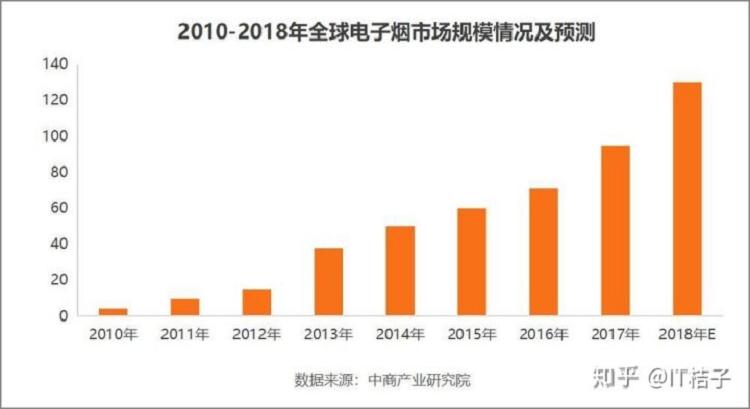

由于电子烟行业推陈出新高速发展,烟草巨头相继介入传统烟草的替代品,市场容量增速惊人。电子烟作为一种新兴的产品,在过去十年取得了飞速的发展。据数据统计,2010年全球电子烟市场规模约为4.16亿美元,至2016年市场容量扩大至71亿美元。六年时间内市场容量扩张了17倍,年复合增速高达60.5%。预计电子烟行业将在未来继续保持高增长势头,至2018年行业规模将超百亿美元,期间年复合增速为50%。电子烟的高速增长势必导致对传统烟草的替代。

2010-2018年全球电子烟市场规模情况及预测

数据来源:中商产业研究院

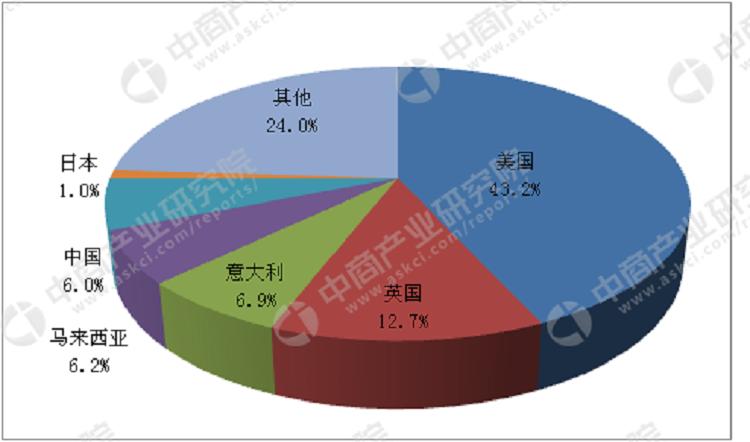

分区域看,当前全球电子烟主要市场在欧美。数据显示,2016年全球电子烟消费前三大市场是美国、英国和意大利,分别占据全球电子烟销售额的43.2%、12.7%和 6.9%。尽管我国生产了全球90%以上的电子烟,产品主要以出口为主,国内电子烟消费仅占全球的6%。

2016年全球电子烟行业市场分布

数据来源:中商产业研究院

四、国内电子烟市场:出口为主,消费市场基数低、潜力大

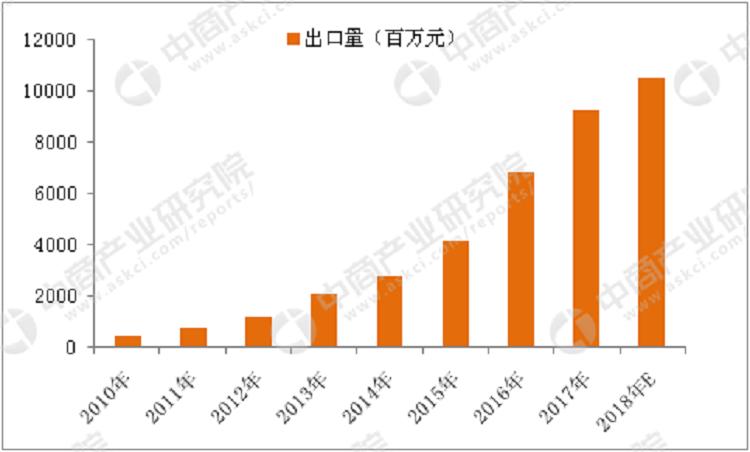

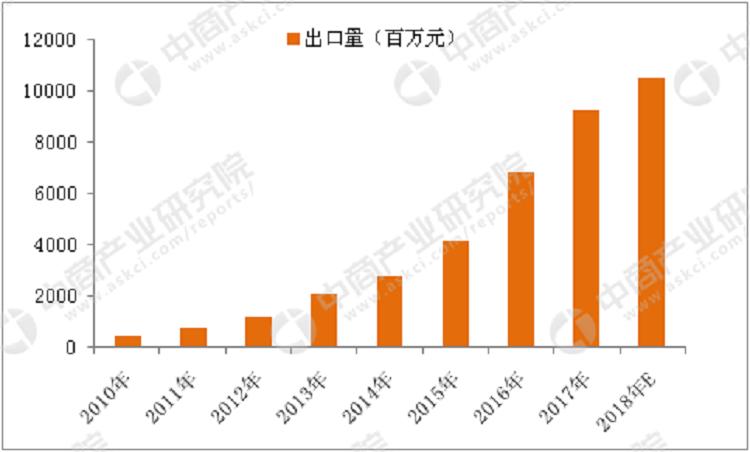

国内市场方面,尽管我国生产了全球 90%以上的电子烟,但国内消费市场依然较小。从出口市场看,欧美市场占据了出口份额的 83.7%,而仅有6%的产品最终在国内消化。

2010-2018年国内电子烟出口量统计

数据来源:中商产业研究院

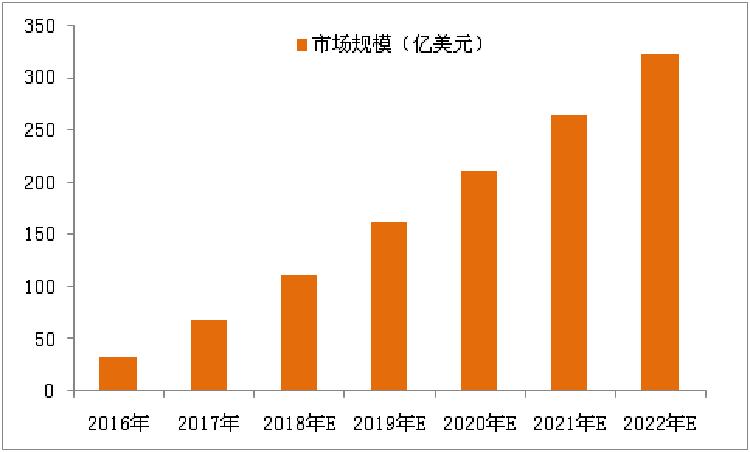

消费市场方面,我国2016年电子烟产量为12.1亿支,市场消费规模约32亿元,其中 18 亿元为线上渠道,12亿元为线下电子烟实体店销售,剩余2亿元销售由其他渠道贡献。国家烟草专卖局数据则显示,2016年卷烟行业销售收入为13706亿元,据此测算,我国电子烟市场仅占烟草行业的0.23%。对比欧美市场的渗透率,市场依然有待开发。预计2022年电子烟产量将达47.5亿支。

2013-2018年中国电子烟产量统计

数据来源:中商产业研究院

2016-2022年中国电子烟市场规模预测

数据来源:中商产业研究院

相比于传统烟草行业庞大的市场容量,电子烟行业目前的规模尚小。但由于其拥有健康、性价比高、新潮等天然优势属性,目前市场对电子烟行业的成长潜力几乎一致看好。

五、电子烟发展前景:市场容量大,形势一片大好

1、环保健康理念的普及推动了戒烟控烟产品的发展

各国政府和公共组织日益重视公众环保和健康问题,纷纷颁布相关法律和政策来控烟禁烟。此外,社会民众健康意识也逐步提高。全球控烟禁烟运动的开展、民众健康意识的提高是电子烟需求的主要驱动因素。烟草消费格局将发生重大变化,电子烟等戒烟控烟产品市场容量将进一步扩大。

2、市场容量巨大推动需求增加

我国吸烟人数约为3.5亿人,烟民数量是美国的6-7倍,但目前电子烟在我国的普及率还远低于欧美等国,国内市场发展空间巨大。俄罗斯、印度等吸烟人口大国的电子烟市场目前还是一片空白。即使在欧美等成熟市场,由于政策尚未完全放开和市场宣传力度不足,目前的消费群体占烟民总体的比例还比较小,未来的电子烟产品需求还十分巨大。

3、针对卷烟的税收负担持续加重,加快转型

近年来,不断提高烟草税成为各国普遍采取的控制措施。烟草税率越高,卷烟成本高企,零售价格也就随之上涨,烟民负担加重。这样他们就更有可能转向新型的烟草产品。

4、电子烟性价比更高

在各国政府大力控烟措施下,传统卷烟的价格会不断攀升。而随着技术进步和大规模生产的推进,电子烟的价格有望平民化。电子烟的抽吸时间更为持久,只需更换其中的一次性烟弹便可再次使用。普通电子烟的一次性烟弹使用时长相当于一包卷烟,长期使用更加节省。电子烟的雾化器、电芯可以重复使用。

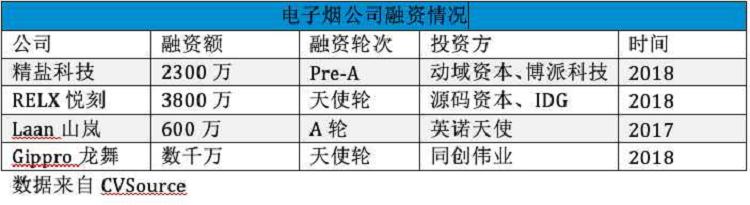

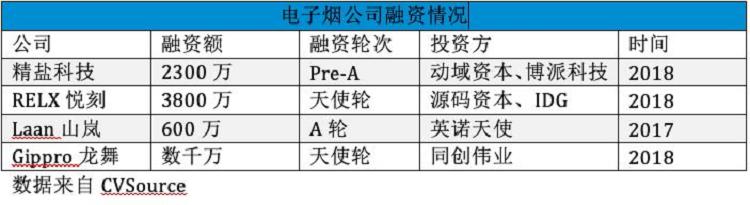

2019 年 1 月,国内多款电子烟企业出现在公众面前,其中不乏多位科技圈「名人」创办的企业,诸如原锤子科技 001 号员工朱萧木加入的「福禄」电子烟,同道大叔创始人蔡跃栋与黄太吉创始人赫畅推出的「yooz 柚子」,由 5 位资深媒体人组成创始团队的「灵犀 LINX」……

我们梳理了 40 家电子烟相关企业,其中有 14 家企业获得过投资,也有 2 家企业已经成功登陆新三板。

这些公司中,不乏早在 2010 年以前成立的公司。诸如,已经登录新三板的电子烟生产商及品牌营运商艾维普思;BAUWAY 葆威电子烟品牌企业葆威道科技;JAI 牌电子烟中国区代理商吉瑞电子烟等等。

2017 年有数据显示,全球约有 90% 以上的电子烟都在中国深圳生产,这些电子烟仅有 6% 的产品销于国内,然而欧美市场占据了出口份额的 83.7%。

此外,随着电子烟在全球吸烟者中愈来愈流行,需求量愈来愈大,需求市场迅速增长。中商产业研究院相关数据显示,2010 年全球电子烟市场规模约为 4.16 亿美元,至 2016 年市场容量扩大至 71 亿美元。六年时间内市场容量扩张了 17 倍,年复合增速高达 60.5%。

电子烟具有毛利率较高的特性,如果量产收益则十分可观。华尔街日报曾援引消息人士评价表示,美国电子烟初创公司 Juul Labs 毛利高达 75%。相比较 2018 年 9 月东方财富公开的中国各行业毛利率数据显示,电子烟的毛利率比医药制造业(40.02%)高了接近一倍,是纺织业的 7.6 倍。

我国电子烟市场似乎已经是「万事俱备,只欠东风」的状态了,看似在市场潜力无限。但事实真的如此吗?答案未必是肯定的。

众所周知烟草是我国管控的产业之一。中国烟草行业实行统一领导、垂直管理、专卖专营的管理体制。而电子烟相对于烟草而言处于「灰色地带」。

同时,我国电子烟经过多年的发展依然未形成完善的管理体制,相比较烟草行业而言,电子烟仍然缺乏政策监管、缺乏生产标准、缺乏安全认证。

一旦资本大量融入该领域势必很快引起监管部门的注意,或许会如 2017 年末的风口「直播答题」一般,在政策的约束下迅速衰落。

同时,由于电子烟行业较轻,技术壁垒并不高,一旦政策明朗,传统烟草厂商、国外厂商以及背景较为雄厚的「大厂」可快速入局占领市场。

综合而言,虽然电子烟行业看起来利好较多,但是承担的风险也较大。无论是创业者还是投资人在面对火热的电子烟「风口」时,也需要谨慎考虑。

不是内部人员,只是创业者。无法考量。

无论国内如何定制规则,总归是有办法突破规则的。。。默默的加油~

来凑个热闹,本人也是电子烟行业从业者,时间不长,但是公司销量较稳定,客户需求增长明显,尤其是欧美发达地区。产品利润也是较为可观,但是由于产品制作的复杂程度不高,越来越多的美国当地客户都开始发展自己的工厂,但是短期内前景还是可以的。再说国内市场,中国烟民数量庞大,虽然目前消费程度不高,但是随着时间增加,烟草消费格局将发生重大变化,电子烟等戒烟控烟产品市场容量将进一步扩大,希望能在发展的过程中保持盈利。

无论你是想找替代香烟的产品,还是出于对电子烟的好奇就我看,它的存在与否对你的选择没有影响。

最后,打一句广告吧,电子烟值得你尝试,因为生活需要多一种选择。

电子烟行业未来实体店趋于多元化,多种类商品,不再传统单一。烟草作为尼古丁的载体,在人类社会当中已经存在了上千年。传统烟草包括鼻烟,烟斗烟草、口嚼烟、雪茄和卷烟。19世纪烟草以口嚼烟、烟斗等为主。进入二十世纪后,随着工业化生产水平的提高,卷烟占有率迅速上升,成为了烟草中的主流。近30年来由于社会对公共健康越发重视,尼古丁的消费方式、消费人群和消费动机开始出现转变,进而对尼古丁载体形式提出了新的要求,电子烟等新型烟草形式就在这一背景下应运而生。

电子烟概念的提出最早可上溯至1927年:约瑟夫·罗宾逊申请了第一台电动蒸发器的美国专利,该设备可用于加热药品形成蒸汽供人吸食,但并未用于烟草领域。1963年,赫伯特·吉尔伯特申请了第一支无烟香烟的美国专利,该产品通过用潮湿、加热、带味的空气替代燃烧的烟草和纸。1998年菲利普·莫里斯(万宝路)开始销售电池供电的“不燃烧”设备Accord,作为具有新颖电子设计的香烟替代品,这是当代加热不燃烧烟草的雏形。2003年,中国药剂师韩力申请了现代电子烟的第一项专利并于2005年推出蒸汽电子烟品牌“如烟”。2006年电子烟开始在欧洲市场销售和使用,2007年电子烟迅速进入美国市场。2014年前后,JUUL发明尼古丁盐,电子烟行业借此得以飞速发展。到2014年,“Vape”一词成为牛津英语词典年度单词,电子烟已经取得了较为广泛的大众影响力。至此,电子烟真正进入了发展的快车道。

电子烟发展的四次重大突破。电子烟发展过程中几个重大的突破点分别是:

减害化:万宝路于1998年推出HNB雏形。减害化降低了烟草对公共卫生的威胁,使其具备了扩大消费者范围的基础。

去烟草化:中国药剂师韩力于2003年左右发明现代意义上的蒸汽电子烟。去烟草化打开了产品形式、风味的想象空间。

小型化量产化:2014年IQOS于日本、意大利发售,开始对传统烟民进行消费升级和心智覆盖。

综合体验升级,产品时尚化:2014年前后JUUL发明尼古丁碱。尼古丁碱的发明使得产品口感、综合体验大幅上升,加之JUUL在外形上的突破性设计,产品大获成功。电子烟赛道中真正的杀手级应用出现,为蒸汽电子烟由尼古丁满足产品走向“娱乐消费品”打下基础。

到JUUL和IQOS为止,电子烟早期的体积大、价格贵、体验差的特点基本得到解决,产品形态基本成熟,行业发展进入品牌化阶段。

电子烟可以有娱乐消费品和传统烟草替代品两种定位,不同定位下的产品形态和目标客群有所差异。前者主打爱好新鲜事物的年轻客户群体,主要以外观简洁明快的类JUUL产品为主;后者面向需要戒烟或者烟草替代产品的群体,主要以IQOS类的加热不燃烧产品为主。

常见的尼古丁替代疗法包括:1)尼古丁贴片2)尼古丁口香糖3)尼古丁锭剂4)尼古丁鼻喷雾剂5)尼古丁吸入器。

由于烟瘾不仅是对尼古丁的生理需求,还是对抽烟综合体验的惯性依赖。上述几种产品在口感,使用方式上均与抽烟体验存在较大差别;加热不燃烧产品则能够较好地还原抽烟综合体验,且对其他人二次污染较小。故无论是用作戒烟辅助手段或是传统香烟替代方案,加热不燃烧产品均是最优方案。

行行查,行业研究数据库 www.hanghangcha.com

电子烟自2003年在中国问世后,其产量逐年增加。目前中国已经成为全球最大的电子烟生产基地,全国共有近4000家电子烟企业,深圳有500余家,其中80%是50人以下的小规模企业。2018年中国制造的电子烟占全球总量的90%以上,其中80%都销往欧美市场。

当前中国电子烟产业链已形成了从上游的原材料供应商,到中游电子烟设计制造商和下游销售企业的完整链条。

公司位于行业中游,以ODM业务为主,兼有自己的电子烟品牌。

电子烟渗透率仍低,未来替代空间广阔。据弗若斯特沙利文估计,2014-2019年间烟草制品整体复合增速为3.9%,其中卷烟和电子烟分别为3.2%和24.2%。预计2019-2024年烟草制品、卷烟、电子烟复合增速分别为6.8%、5.2%、24.9%。2019年全球烟草市场总规模为8654亿美元,其中卷烟7633亿美元,电子烟367亿美元。按此规模计算,电子烟渗透率在2014-2019年间由1.7%上升至4.2%。随着电子烟工艺的进步,其口感与传统烟草越来越接近、使用便捷度不断提高、成本呈现下降趋势,逐渐被更多消费者所接受。考虑到电子烟对健康危害更小的特性和其在青年人中的受欢迎度不断提高,我们认为其渗透率未来有望进一步提升。

按细分品类来看:加热不燃烧和封闭式电子烟增长最快。加热不燃烧设备是通过350度左右的高温加热烟草提取尼古丁,在此温度下产生的有害物质相对燃烧状态下大幅减少。据弗若斯特沙利文统计,加热不燃烧设备的市场占有率在2014-2019年间由0.002%提升至0.7%,预计到2024年将提升至2.7%。

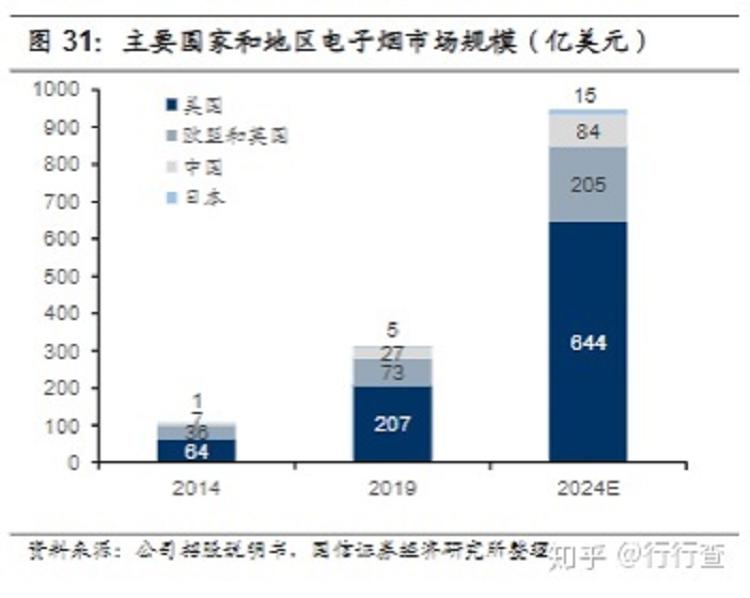

按地域划分:美国是最大的电子烟市场。2019年全球前四的电子烟市场为美国、欧盟及英国、中国、日本,其市场规模分别为207、73、27和5亿美元。预计2024年将分别达到644、205、84和15亿美元。

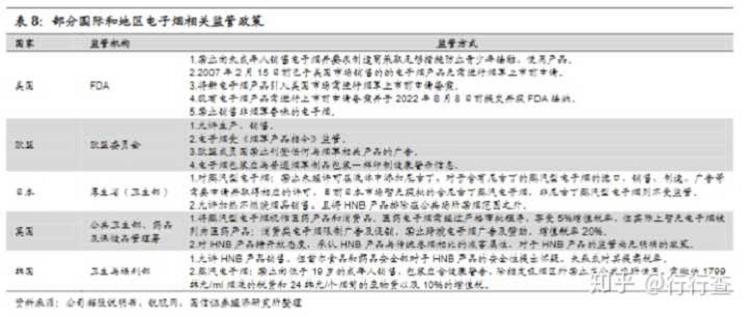

在电子烟监管方面,当前全球有大量国家全面禁止或严格限制电子烟销售。有明确立法或正式宣布禁止销售电子烟的国家或地区已超过40个,如巴西、新加坡、印度等。此外,包含美国、欧盟在内的60多个国家和地区将电子烟视同烟草制品进行严格管制。

禁止和严格管制的原因主要有四类:

1)保护青少年不受尼古丁上瘾的危害。

2)电子烟在长期或有当前不明确的健康风险。

3)电子烟抢占传统烟草行业收入和利润,进而减少了烟草行业的税收。

4)当前电子烟产品质量参差不齐,存在一定健康和安全隐患。

全球各国目前对电子烟的具体监管手法主要集中在四个方面:

1)加重税收:如欧盟正在考虑增加新型烟草赋税;韩国议会正在讨论提高电子卷烟(包括加热不燃烧产品)的税率到传统卷烟的标准;

2)纳入烟草制品监管:美国FDA和欧盟新《烟草制品指令》都将雾化产品纳入烟草制品,由相关部门立法、监管;

3)制定产品标准,规范产品工艺和质量:如美国对所有上市产品进行严格的审核;EUTPD2则对产品包装、规格、警示语等都提出了明确规定;

4)限制广告和渠道,如韩国限制销售渠道以避免未成年人接触。

手机访问“行行查”小程序更方便

很少有所谓“风口”像电子烟这样,乍一出现就被媒体集体唱衰,而且是持续地唱衰。从去年年中出现苗头开始,舆论风向和创业者们的热情大幅背离。

数数多少人卷进来,先是罗永浩公布了朱萧木的“Flow福禄”;紧接着,同道大叔创始人蔡跃栋与黄太吉创始人赫畅推出“YOOZ柚子”;随后在朋友圈传播甚广的“灵犀LINX”背后则是同道大叔董事长、视觉志CEO等五位自媒体人。

同道大叔蔡跃栋的YOOZ电子烟朋友圈一天卖出500万销售额

以这三波自带流量的再创业者为标志,2019年初,如果说冰封的湖面上终于冒出一把火,点着的非电子烟莫属。此时人们意识到,2018年,就有十几家电子烟公司拿到了融资,背后甚至不乏IDG、真格基金这些一线机构,更多人则摆出了电子烟赛道之上可能的风险,给这个风口泼凉水。

比起口诛笔伐,我们更关心的是,明星创业者竞相涌向带刺风口背后是怎样的心态变化?投或者不投,投资机构又在想些什么?

低门槛的性感生意

电子烟最早的量产,出现在中国。

2003年,中国药剂师韩力设计发明了第一款基于尼古丁的电子烟产品,取名“如烟”。2005到2006年一年之内,如烟的销售额接近10 亿元。但随着央视曝光如烟戒烟效果造假,国家烟草专卖局要求管制,如烟不得不退出国内市场。

中国没能成为最大的电子烟市场,却成了最大的代工厂,全球90%以上的电子烟设备产自深圳。与此同时,全球电子烟市场增长迅猛,电子烟在海外成为潮流文化。2014年,“vape”,也就是电子烟,入选了英国牛津词典评选出的年度词汇。2018年12月,万宝路制造商奥驰亚花了128亿美元收购美国电子烟公司35%的股份,估值达到380亿美元,超过了SpaceX和Airbnb。

JUUL电子烟

这当然是电子烟产业的标志性事件,内核则是海外先行者的财富效应。有了对标案例,这股风马上刮回了中国。但和以往VC们喜爱的赛道相比,电子烟并不是一个有着“合理”门槛的领域。

在中国有600多家电子烟生产厂商,挂牌新三板的代表企业有艾维普思、麦克韦尔、五轮电子等。新兴电子烟品牌多数由麦克韦尔等代工厂供货,印上LOGO,通过自有渠道,代理商和经销商出货。

电子烟的雾化器、电池等生产难度不大,最关键的是生产烟弹的工厂。据腾讯科技,国内在人工合成尼古丁盐方面具有研发能力的企业不超过10家,烟弹的定价权和盈利点基本掌握在这些研发工厂手中。

“你花几个月到半年时间,联系供应商,备货,外观设计,剩下就不需要你再做什么了,几乎没有任何硬性投入,本质上是个非常轻的生意。”早期投资人付强告诉创业邦记者。而原材料和供应商的限制也导致产品差异化空间有限。

尽管如此,还是有众多创业者涌入电子烟,一个关键因素是行业毛利高。将电子烟分为烟器和烟弹两个部分,烟器能有80%的毛利,烟弹也有百分之二三十毛利,平均毛利接近50%,“即使在竞争加剧后降到20%,如果走量利润也很可观”,付强认为。

除了高毛利驱动,电子烟行业另一个吸引人之处,在于潜在的市场空间。天图资本合伙人李康林告诉记者,现在的电子烟创业热,主要还是因为这个新品类市场空间巨大。中国产业研究院数据显示,我国烟民数量已超美国2倍,但电子烟渗透率仅为1%,而美国这一数据为13%。

低门槛,高毛利,市场空间巨大,能看做“性感”的生意吗?

商业模式和风险

李康林从去年下半年开始关注到电子烟,在把市面上的公司都研究了一遍之后,他觉得“这个市场还是有机会的”,也出现了一些比较明确的标的。“我们还需要等公司数据、架构等方面的情况更清晰再出手。整个市场发展起来应该不会太久,在资本格局形成之后,下一步就会展开竞争,抢占市场份额。”

既然技术、产品壁垒是平的,竞争的关键无疑就落在了品牌营销和渠道上。

JUUL在美国市场的胜出也得益于出色的品牌营销。其创始人之一毕业于斯坦福设计专业,曾在苹果公司的设计部门工作。 JUUL也很会讨年轻人欢心,它的烟弹通常有多种颜色和口味,比如黄瓜、芒果、奶油布丁。最终拿下全美市场份额第一,主要是凭借2017到2018年的营销推广。他们尤其重视青少年使用频繁的社交媒体,比如Instagram。

李康林认为,电子烟创业的核心就是团队要懂品牌,行业背景反倒没那么重要。在李康林看来,电子烟本质上不是烟草,而是一个类似于休闲零食的快消品。“消费品本身不存在很大的产品创新,从产品差异化的层面来说,大多数人是喝不出百事可乐和可口可乐的差异的。”

付强也认可,如果一个公司能创造一个品牌,建立很强的渠道,有很高的复购,可观的毛利,这当然是一个好生意。但他仍然对电子烟这种只有品牌和渠道的商业模式不是很确定。“只有品牌、渠道这些销售的部分,我心里还是比较打鼓。”

更大的不确定则来自电子烟的特殊性和笼罩其上尚不明朗的舆论和政策。

目前中国对电子烟行业的监管处于空白期,但一些地方政府已经将其纳入了监督管理。继杭州、南宁公共场所禁止使用电子烟之后,深圳也在2019年初推出了电子烟禁令。该禁令将“吸烟”概念扩大为“使用电子烟或者持有点燃的其他烟草制品”,由此把电子烟纳入控烟黑名单。

如烟前鉴在先,国家对烟草的监管是一个根源性的风险问题,此外,由于电子烟目前极为依赖线上渠道销售,《电商法》对于微商的监管态度也将直接影响到电子烟的传播和销售。

而针对年轻人的营销也将面临舆论风险。和传统香烟相比,电子烟危害程度降低了,但它仍然是有害的,年轻化营销势必会让一批原本没有烟瘾的青少年养成吸烟的习惯。2018年以来,JUUL就在美国引起了多宗法律诉讼,美国FDA甚至曾要求其用60天时间证明未成年人无法获得其电子烟产品,否则将让这些产品无法在市场上销售。

当然,在一切尚不明朗之前,风险判断是个主观的东西。在李康林看来,所谓风险主要看触动了谁的利益。在体验过几款电子烟产品之后,他下的判断是,目前的电子烟产品没有太多功能性,其核心用户并不是“老烟枪”,因而不足以对传统烟草商产生威胁。

“电子烟属于那种典型的年轻人喜欢的潮流消费品,是一个增量市场。消费品的铁律是,人们只有在没有什么功能性的产品上才会愿意花更多的钱。”李康林认为。

网红带货是生意本质吗?

这波电子烟创业潮中,最受大众关注的还是同道大叔创始人蔡跃栋和前锤子科技高管朱萧木。他们再创业的心态也很值得玩味。

美盛控股斥资2亿多收购同道文化后,蔡跃栋套现约1.78亿。去年8月,蔡跃栋个人出资组建了投资、孵化早期短视频项目的“黑天鹅工场”。这么快转向电子烟,恐怕是因为短视频这趟水已经不好上岸了。虽然没有公号在手,同道大叔个人的号召力还在,通过朋友圈传播,一天就卖出了500万销售额。

同道大叔创始人蔡跃栋

巧的是,接任同道CEO的章晋源也转向了电子烟。作为蔡跃栋的清华师弟和曾经的投资人,章晋源在接任CEO后曾为同道文化描述了一个更加宏伟的蓝图——东方迪士尼。

但“东方迪士尼”的愿景可能还是过于宏大了。毕竟这几年,不管是娱乐圈的还是地产行业的都喜欢标榜自己要做迪士尼,王健林这样的前首富说要让上海迪士尼20年内盈不了利尚且啪啪打脸,一个自媒体公司要做迪士尼谈何容易。

放大到整个自媒体行业来看,去年以来,监管部门的管控力度空前。网信办先后约谈腾讯、微博、今日头条等平台,对自媒体存在的一系列问题开展了集中清理行动。资本层面上,数起上市公司收购自媒体的案例皆因被交易所问询而叫停。

看上去,依赖广告变现的自媒体行业没有太多增量了,电子烟这个风口虽然风险重重,还是值得冒险一搏。没人会承认自己想赚快钱,但趋利避害本就是人之天性,电子烟在台面上下是一个口碑截然不同的生意。

“网红带货养活了杭州很多公司,你去那边会发现很多网红都开着法拉利,行业的毛利达到25%,但网红既不控制服装的生产,也不控制原材料,这款卖得好,就下单让工厂给我生产,用红人的流量卖货。同样的方法卖电子烟,不是一个路数吗?”一位投资人直言。

像灵犀LINX这样,通过头部自媒体矩阵的联合,在私域流量进行流通确实也是自媒体入局的竞争优势之一。据电子烟行业媒体“蒸汽闭门会”透露,国内还有7家以上的媒体公司已经成立团队,准备跨界电子烟。

自媒体大V或许本没有多少理想主义光环,倒是锤子001号员工朱萧木的转向还是让一些不喜欢在商言商的人真实地扼腕叹息了。

创业的讯息来得很暧昧。去年12月,朱萧木还在微博上辟谣说自己没有离职,下个月,罗永浩就在“聊天宝”的发布会上宣布了他创业的消息。鉴于朱目前的微博认证还是锤子科技用户体验中心副总裁,而罗永浩也被曝年前在深圳走访了电子烟产业链,不排除这个项目是锤子内部孵化的可能性。

朱萧木在微博上说,关于品牌的名字,英文名FLOW 和中文名福禄有巨大的土洋冲突,这种对立让人哭笑不得。他本人前后历经的两个创业项目一对比也是让人有些唏嘘。

锤子科技成立的六年间,手机行业的马太效应越来越明显。曾经,罗永浩站在台上告诉下面的人,“你们今天处在一个不太理想当中的平庸年代里面”。但在经历了跳票、产能不足以及资金链危机等挑战后,罗永浩也变得没那么偏执了。

比起野心勃勃地重新定义行业,罗永浩显然开始顺从商业规则,顺从周期、风口、和市场。从怀抱着证明自己、迎难而上,杀入难度最大的手机硬件生意,到如今握拳低头贩卖起聊天宝跟电子烟,罗永浩的故事,堪称时代改变人生的范本。

这绝不是一个人的转变。2019年,伴随移动互联网红利消退,创业这个词儿经历了祛魅,也许未来很长一段时间,像罗永浩那样对改造平庸、证明自己、有执念的创业者会越来越少,像电子烟这样有着清晰变现模式的项目将会更受青睐——哪怕只能揣着现金流跟监管落闸的时间赛跑。

文| 刘燕秋

来源:创业邦(ID:ichuangyebang)

国内市场在慢慢打开,但是速度不会太快,毕竟中国传统烟草企业可是纳税大户,国家从来不允许谁动这一块奶酪,所以发展是有的,速度是慢的

3亿刚需烧的电子烟市场,也许是下一个风口

抽传统香烟这件事变得不酷了。

旧日万宝路牛仔的不羁魅力,已经让步于社交网络上一群好友共同吸电子烟的分享图片。

“烟民”们趋之若鹜下,让电子烟企业乐不思蜀。

2018年末国内的人们在讨论如何在寒冬中降薪保住自己职位时,美国一家创业公司Juul却宣布给自家员工发出20亿美元价值的年终奖,相当于每名员工平均获得130万美元价值的奖励。这家占据美国封闭式电子烟市场70%份额的公司,刚刚从烟草巨头奥驰亚手中接过128亿美元的巨额入股融资,估值从半年前的150亿美元蹿升至380亿美元。

当以Juul为代表的电子烟公司在美国蹿红之时,国内的电子烟产业也在近年来迎来快速发展。2017到2018年,不少家新成立的电子烟公司已经获得了国内VC的投资。

江湖传闻,为文青生产手机的相声大佬,在走访BAT寻求接盘之余,谈到了入局电子烟的可行性;另一位曾经将知名星座以两亿元高价卖出套现的“自媒体大叔”,在成立孵化器和MCN没有消息之后,要“All in”电子烟。有那么一刹那,投中网觉得,中国“年轻人的第一根电子烟”,已经呼之欲出。

3亿用户、绝对“刚需”、百亿美元潜在市场、大佬纷纷下海,电子烟产业已经具备了飞上风口的所有条件。

“替烟”的故事

“没有想到国内市场热的这么快。”

在接受投中网采访时,精盐科技创始人刘济辉说到。2016年末成立,精盐科技在2017年初就拿到了融资。不过,由于一直研究雾化器技术,精盐旗下的产品亿雾电子烟在2018年才开始正式进入市场,刘济辉自嘲“起个大早赶了晚集”。

数据显示,2018年电子烟创业公司已经获得来自资本的过亿元投资,其中不乏源码资本、IDG和某投资机构等一线投资的介入,可见资本对电子烟赛道的关注。

刘济辉在2011年就进入了电子烟行业,在当时国内最大的电子烟烟油公司负责海外销售。几年之后,刘创建公司,开始经营自己的烟油代工生意,为之后精盐科技的创立埋下了伏笔。

2011年,正是欧美电子烟市场的萌芽期。距此八年之前,中国药剂师韩力研发推出的“如烟”,被公认为是现代电子烟的鼻祖。虽然口感和使用和现在的产品不可一日而语,但是如烟在进入欧美后,完成了对市场的教育,开启了之后各大厂牌电子烟的争霸时代。

真正让国人意识到电子烟巨大潜力的,正是本文开头提到的Juul,其在2015年推出的同名产品Juul电子烟,在短短3年时间里,就占据了美国封闭式电子烟市场70%的份额,年营业额超过15亿美元(也有说法认为超过20亿美元)。时尚的外形和设计是一方面,让Juul在一众电子烟中杀出重围的,是其独特的尼古丁盐技术。

从如烟开始,使用加热含有尼古丁的烟油来产生烟雾,就是电子烟最主流的解决方案。不过,由于技术问题,早期电子烟产品能供给使用者的尼古丁量非常有限。头疼医头,从业者给出的解决方案是加大电池功率、加大雾化器,虽然能给出更多的尼古丁,但也让电子烟的烟雾和造型变得非常夸张——本来应该是替烟类产品,结果和纹身、说唱音乐一样,成为全球青少年的亚文化标志之一。

至此,如烟“后裔”出现分叉,一个变成了“大腹便便”烟云缭绕的“大烟”;一个修炼内功,通过提升尼古丁盐雾化技术,在保持电子烟紧凑的设计之外,大幅提升用户尼古丁的摄入。

“之后的封闭式电子烟(小烟)都站在Juul的肩膀上。”刘说到。小巧、方便、够量的尼古丁含量,让后起之秀“小烟”成为电子烟真正具有潜力的赛道,因为全国3亿烟民的“替烟”工具,显然更适合“讲故事”。

互联网“造烟”

数据显示,全球电子烟市场规模超过100亿美元,其中美国电子烟市场在2017年已经达到55亿美元,紧随其后的是意大利、英国和法国等欧美发达国家。不过,虽然欧美市场是电子烟的主力,但全球90%的电子烟生产都在国内。和手机类似,只要找对人,很快就能在深圳找到一整套电子烟的供应链。有一个说法,只要500万元就可以建立一个电子烟品牌。不过这是2017年的情况,据说现在报价已经增至2000万。

技术基本成熟,产品利润不低,擅长“模式创新”的互联网玩家们入局的时候已经到了。近两年新成立的电子烟创业公司,其团队大都含有互联网基因,相比较一直在深圳做代工和出口的电子烟“前辈”,“新造烟”公司在营销和市场能力上更胜一筹,基础研发则相对要差一些。当然,这也和国内电子烟市场较小有关,目前国内电子烟市场大约在30亿-50亿元,只是海外市场的零头,不少国内电子烟大厂的关注重点还是欧美,而非国内。

从技术上来说,Juul类似的电子烟分为两个部分,一部分是带有加热器和电池的烟管,另一份则是带有雾化器和烟油的烟弹。烟管中的电池、芯片和加热器没有太大技术含量,各家差别不大,真正的难点在烟油和雾化器部分。

前文说到Juul提高了尼古丁盐的雾化技术而出道,如果想要电子烟在底层上有提升,那么就需要在尼古丁盐的利用效率上做进一步研发。另外一个就是雾化器,每个电子烟烟弹的底部,都有一个塑料部分,这就是“小烟”的雾化器。

这个看起来不起眼的装置承担了电子烟的几个最重要功能:吸气、吸油、加热、雾化、排雾。这些功能听起来容易,但其实要做到恰到好处难度很高。刘济辉透露,目前无论国内还是国外,在雾化器上都无法做到像其他电子产品一样的高良品率,即便是Juul的烟弹,漏油现象也十分常见。

“要想做好雾化器,需要从基础材料学方面有新的突破。”刘如此解释,精盐科技团队曾经尝试提升研发更好用的雾化器,但是经过长时间努力后,得出的原型因为造价太高而不具备使用价值,因为“小烟”的烟弹是一次性的,用完即抛,必须控制成本。

当然,技术突破并非所有团队关注的焦点,对于大部分团队来说,目前电子烟的质量,其实已经足够好到放到电商平台来卖了。投中网手中的某款国产电子烟,买的6个烟弹中,一个漏油,两个因为雾化器问题产生积碳。虽然是50%的良率,但售后服务不错,只要将问题烟弹发回公司,即免费赔偿相同的烟弹——良品不够,服务来凑。

在销售方面,国内电子烟销售主要有线上、代理和线下电子烟店等方式。各大电商平台是电子烟创业公司的首选销售平台,虽然各大城市也有不少电子烟店,但其用户更多的是“大烟”用户,所以相对来说线上渠道销售的比例更大。

在美国,除了少部分在电商销售,电子烟门店、便利店和超市才是电子烟销售的重要平台,因为外国烟民已经对电子烟产品非常熟悉,拿完即走。反观国内,电子烟市场教育尚未完成,即便花费巨额成本在便利店铺货,烟民由于不了解产品,不会贸然购买,结果必然惨败而归。

新世纪烟民

“3亿(烟民)的潜在用户,市场随时可能爆发,这句话说了好多年了。”某投资机构张清说到,2016年她开始研究电子烟赛道,并投资了国内电子烟公司艾维普思。在谈到电子烟行业的发展时,张清说出了行业中常见的一句“笑话”。

从电子烟“替烟”的目的来说,中国3亿烟民可以说发展潜力惊人。不过,即便生产了全世界90%的电子烟产品,但国内的电子烟市场仅占全球市场的占5%左右。

张清认为价格和固有观念等因素,使得电子烟难于在国内烟民中难以普及。首先,国外一包香烟的价格一般都维持在50元左右,相比较下,电子烟烟油的价格则要低得多。如果按照相同的尼古丁摄入量来说,使用电子烟要比购买传统香烟划算得多。而国内香烟价格区间很大,最低可能3元就能买一包烟。“国内大多数烟民的消费在10元(一包)以下。”张清说到,和更高价格的电子烟相比,“他们当然会选择传统香烟。”

另外,在世纪初的“如烟”时代,这位电子烟鼻祖在国内曾经遭到央视等权威媒体质疑,再加上技术限制,当时的如烟口感和使用都有不少缺点。如烟在国内的溃败,也给不少烟民心中打上了“电子烟不靠谱”的烙印。

精盐科技的刘济辉认为,价格可能并非限制国内烟民“想象力”的原因,习惯的力量才是真正难以改变的。“对于抽了40年,现在50岁-60岁的‘老烟民’来说,电子烟的口感很难满足口味。”刘说到。所以,新的电子烟创业公司们,将自己的核心用户群定义为“五环内的年轻人”,其实也是迫不得已——只有这个人群最开放,勇于尝试新产品。

年轻人也分很多种,例如可以抽烟和不可以抽烟的,但电子烟对于两者的吸引力同样大。Juul在美国市场势如破竹,但是却因为让很多未成年人变成“电子烟民”而犯下众怒。美国食品药品管理局FDA在2018年针对Juul发布了多条监管通知,例如在便利店下架水果味烟弹,调查Juul在市场营销方面是否有针对未成年人的倾向等等。

“抽(传统香)烟这件事变得不酷了。”刘济辉说到,旧日万宝路牛仔的不羁魅力,已经让步于社交网络上一群好友共同吸电子烟的分享图片。当Juul和Snapchat具有同样吸引力时,难怪未成年人会趋之若鹜了。

从某种意义上讲,Juul的成功很大部分要归功于那些背着书包的“用户”。“让非烟民成为电子烟用户是不对的。”刘济辉说到,“不过很多人小时候都被父亲要求去帮忙买烟,所以这也是没什么办法的。”毕竟,即便是传统香烟时代,同样有未成年烟民出现。不过,社交网络的发达,无疑让电子烟这种新型烟草在“电子症候群”最严重的未成年群体获得了更快速的普及。

烟头上方的靴子

受到了错误“粉丝”的青睐,远非电子烟行业的最大难题,他们更担心的,是上方不知何时落地的靴子。

在接受投中网采访时,投资人张清和从业者刘济辉表达过一个明确的观点:国内电子烟行业未来的发展,关键在于政府的监管政策。“电子烟是政策高度敏感的行业。”刘济辉说到,亚洲近邻马来西亚的电子烟行业一度发展迅速,不过政府在2016年颁布禁令后,数百家电子烟店遭到查封,行业受到重创。

作为较成熟的美国市场,其对电子烟的监管同样尚未明确。早在2011年电子烟萌芽期,FDA曾经试图将电子烟归类为医药品进行强监管,不过最终FDA败诉,为日后欧美电子烟市场的蓬勃发展拉开大幕。不过FDA并未放弃,随着Juul等电子烟公司的兴起,FDA推出了“烟草预上市申请”(PMTA PreMarket Tobacco Application)政策,指明2022年之前,所有电子烟公司需要通过该申请,才能在美国市场继续发售电子烟。

根据业内估计,通过PMTA的花费约为200万到500万美元,并且这仅是一款产品的审核成本。根据规定,电子烟公司的每款烟油和烟具,都需要分别进行审核,这就让不断“推陈出新”的电子烟厂商的审核成本翻了数倍,直接将中小型公司扫地出局,而同样拥有新型电子烟产品的烟草巨头,抗压能力要强得多。正因如此,也有业内人士怀疑PMTA,其实是保护了烟草巨头,让他们“兵不血刃”拿下电子烟市场。

2018年8月,陕西公安查处两名留学生,后者走私贩卖IQOS电子烟,涉案金额近千万元。同时,由于监管层禁售IQOS类产品,所以该产品已经在电商平台全面下线。监管部门对IQOS痛下杀手,是因为和上文所说的电子烟不同,IQOS所代表的“加热非燃烧”(HNB Heat Not Burn)方案仍然使用传统烟草制作的烟弹,而中国是有烟草专卖制度的,虽然都叫电子烟,但私自售卖IQOS,等同于私售走私香烟,情节严重。

而使用尼古丁盐烟油的电子烟,目前还是一个灰色地带,国内尚未有专门政策和法规来限制这种“新型香烟”的发展。张清认为,目前国内电子烟市场几十亿元的规模,在国内超万亿元烟草市场上占比很小,影响有限,可能是行业尚未获得严厉监管的原因之一。“没有消息就是好消息”,可能是从业者目前心态的写照。

2018年末,Juul宣布获得来自烟草巨头奥驰亚集团的128亿美元投资,交换的条件是公司35%的股份,公司估值已经达到380亿美元。

2018年,国内电子烟创业公司们在靴子下方快速成长,同时祈祷靴子落下时能够尽量温柔一些。

“等待东风。”当被要求预测电子烟未来的发展趋势时,张清如此回答。

(注:文中张清为化名)

来源:投中网

目前我在从事电子烟行业,现况是自由发展阶段,有实体店,有线上店铺。